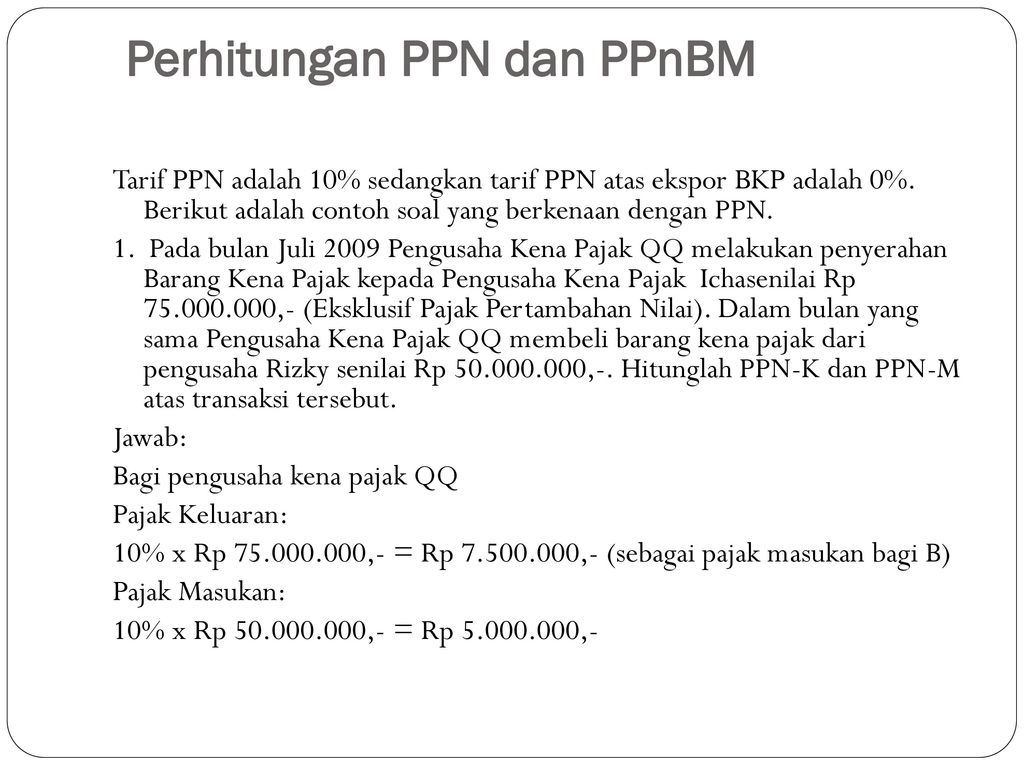

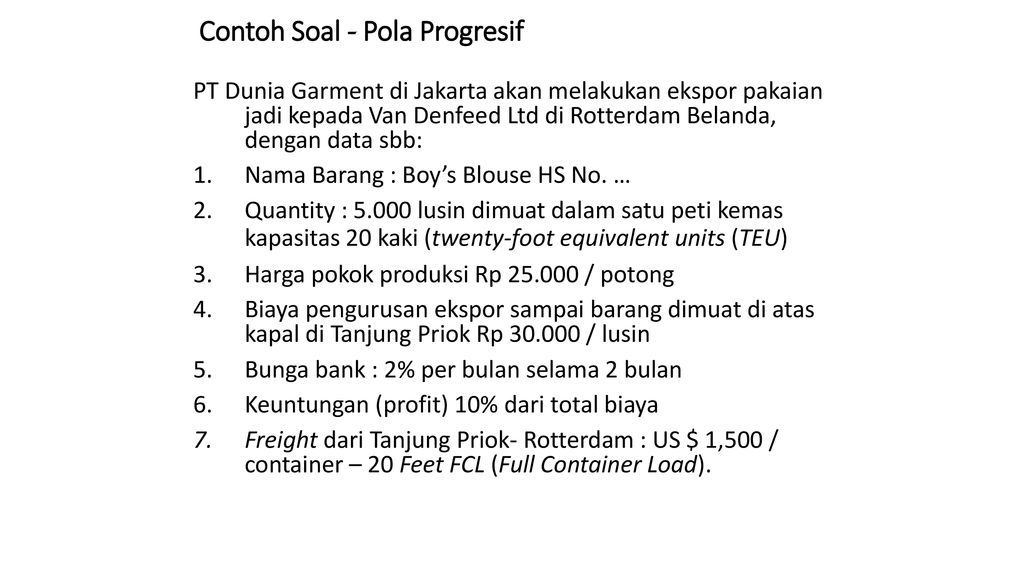

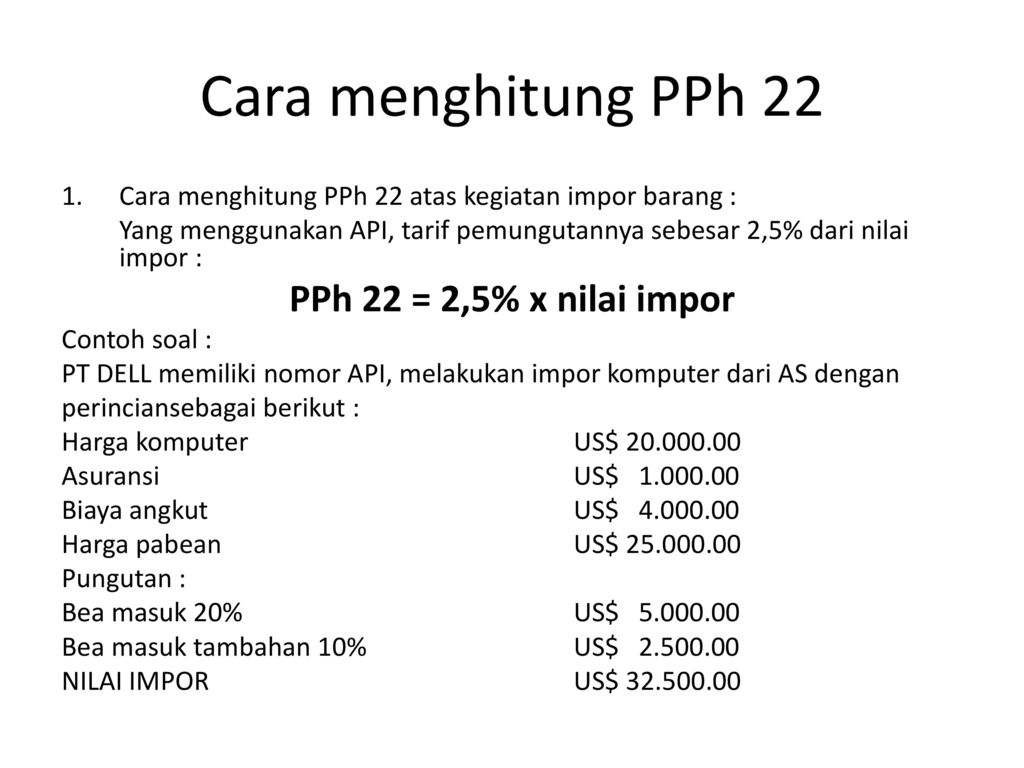

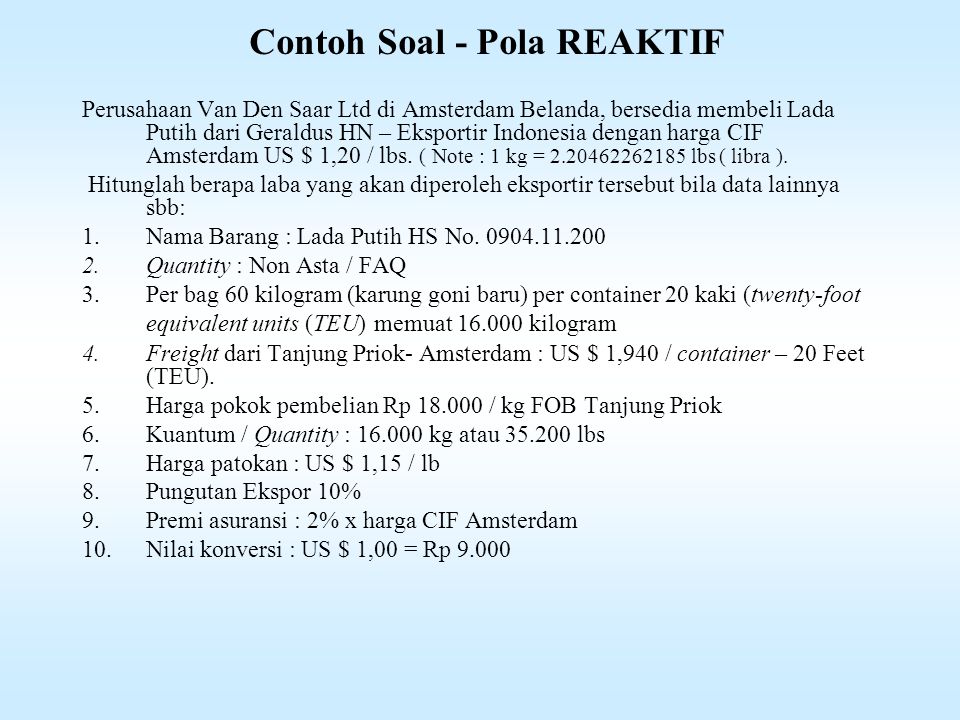

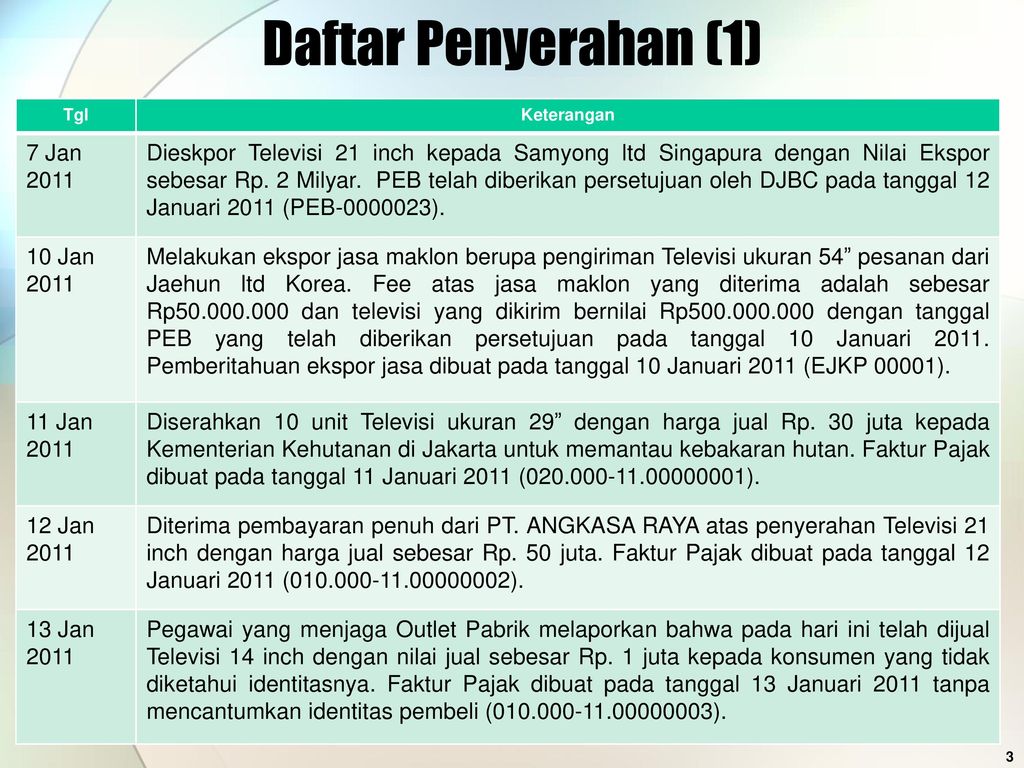

Contoh Soal Pengenaan Pajak Untuk Perusahaan Ekspor

Salah satu bidang usaha yang dikategorikan sebagai Jasa Kena Pajak adalah usaha di bidang konstruksi. Pajak kini adalah jumlah pajak penghasilan yang terutang dilunasi atas laba kena pajak rugi pajak untuk satu periode.

Pajak yang terutang itu baik PPN atau PPh Pasal 22 PPh Pasal 23 dan PPh Pasal 4 ayat 2.

Contoh soal pengenaan pajak untuk perusahaan ekspor. Tarif PPN yang dimaksud pada poin pertama bisa saja berubah menjadi paling rendah 5 dan paling tinggi 15 sebagaimana diatur dalam Peraturan Pemerintah. Di luar penghasilan freight dan charter dengan awak kapal dan sewa tanah bangunan dikenakan PPh tarif umum Pasal 17. Di dalam PSAK No 46 ini mengatur mengenai dasar pengenaan pajak dari aktiva maupun pasiva itu sendiri.

Ekspor barang kena pajak tidak berwujud. Dalam pajak ekspor Jasa Kena Pajak atau JKP akan dikenakan pada objek sebagai berikut. Nilai ekspor adalah nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportir.

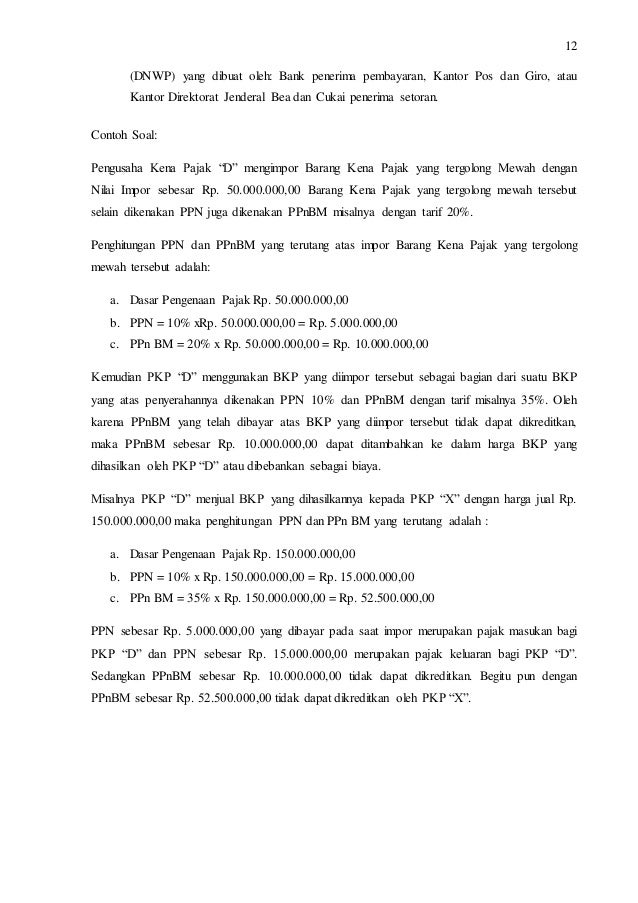

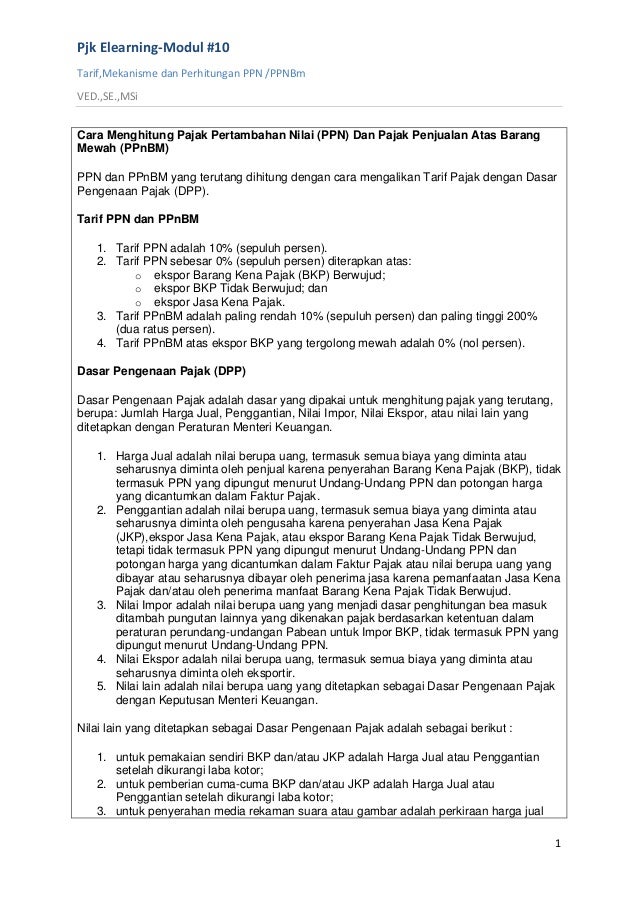

Guna menghitung kesukaran dalam menghitung besarnya. Ekspor barang kena pajak berwujud. PPN yang terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak DPP yang meliputi harga jual penggantian nilai impor nilai ekspor atau nilai lain.

Harta tenaga ahli tersebut adalah sebesar Rp500000000-. Ini termasuk zona ekonomi eksklusif dan landas kontinen dengan undang-undang yang mengatur bea cukai. Pajak yang dikenakan pada perusahaan konstruksi adalah Pajak Penghasilan PPh.

PPh Pasal 15 Final untuk freight dan charter dengan awak kapal. Untuk memudahkan pemahaman wajib pajak mengenai jenis pajak satu ini mari kita lihat beberapa contoh soal di bawah ini. Dasar Pengenaan Pajak DPP Dasar Pengenaan Pajak DPP adalah jumlah Harga Jual Penggantian Nilai Impor Nilai Ekspor atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Kegiatan ekspor jasa yang dilakukan oleh perusahaan yang bergerak di bidang jasa maklon jasa perbaikan dan perawatan serta konstruksi tetap memiliki kewajiban untuk memungut PPN dan melaporkannya di dalam Surat Pemberitahuan SPT PPN. Untuk menentukan saat pajak terutang sangat erat kaitannya dengan penentuan saat. PPh 21 dikenakan untuk karyawan dan jasa Orang Pribadi.

PPh 23 untuk jasa lainnya selain jasa konstruksi dan. Jasa maklon adalah jasa yang digunakan oleh badan usaha untuk membuat barang yang dipesan khusus oleh pemesan. Tarif pajak terkait.

Perusahaan Sari Indah memiliki beban untuk membayar jasa tenaga ahli dari Malaysia yang telah memberikan pelatihan pengembangan personality pada perusahaannya. Macam Pajak Perusahaan Pelayaran Dalam Negeri. Tarif PPN 0 berlaku untuk ekspor barang kena pajak berwujud dan tidak berwujud serta ekspor layanan kena pajak.

Contoh Kasus Perhitungan Pajak Pertambahan Nilai Jasa Luar Negeri. Untuk tarif PPN dimaksud pada poin pertama bisa berubah menjadi paling rendah 5 dan paling tinggi 15 tergantung kepada kebijakan peraturan pemerintah. Berdasarkan DPP mobil tersebut terkena tarif PPnBM sebesar 40.

Terkait dengan dasar pengenaan pajak PPN tarif pembayaran PPN diatur lewat pasal 7 UU PPN dan PPnBM yang merinci bahwa tarif PPN adalah sebagai berikut. Untuk ekspor BKP berwujud maupun berwujud serta ekspor JKP dikenakan tarif 0. Sehingga bagi beberapa objek pajak tertentu dikenakan PPh Pasal 15 yang bersifat final.

Pajak Masukan dapat dikreditkan sepanjang untuk perolehan BKP atau JKP yang digunakan berhubungan langsung dengan kegiatan usaha untuk melakukan penyerahan pajak. Pajak penghasilan ini dibebankan kepada mereka yang menerima. Ekspor Jasa Kena Pajak.

Pajak Penghasilan PPh Pasal 15 merupakan pajak penghasilan yang dikenal sebagai Norma Penghitungan Khusus. Tarif PPN 10 berlaku untuk semua produk yang didistribusikan di negara ini. PPh Pasal 15 ini digunakan untuk menghitung penghasilan neto Wajib Pajak tertentu yang tidak dapat dilakukan perhitungan Penghasilan Kena Pajak.

Pada kategori jasa maklon yang masuk kedalam pajak usaha ekspor JKP memiliki ciri-ciri sebagai berikut. Setelah mengetahui penjelasan secara singkat dan tarif PPN. Meski PPN ekspor jasa dikenakan tarif 0 bukan berarti tidak ada kewajiban pelaporan pajak.

Contoh Soal Penghitungan Penyetoran dan Pelaporan PPN. Untuk penyerahan dalam negeri tarif PPN sebesar 10. Ekspor jasa kena pajak.

Bapak Ahmad merupakan seorang pengusaha di bidang produksi film pada suatu saat beliau membeli sebuah mobil sport mewah dengan harga Rp900000000. Jadi nilai dasar yang digunakan untuk menghitung pajak terutang seperti PPN PPh Pasal 22 PPh Pasal 23 dan PPh Pasal 4 ayat 2 disebut DPP. Nilai lain adalah suatu nilai berupa uang yang digunakan sebagai Dasar Pengenaan Pajak untuk penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang memenuhi kriteria tertentu.

Pajak Masukan dalam suatu masa pajak dikreditkan dengan Pajak Keluaran untuk masa pajak yang sama. Pajak Masukan atas perolehan barang modal sebelum berproduksi dapat dikreditkan. Tarif PPN x Dasar Pengenaan Pajak.

Contoh soal PPN dan cara menghitungnya. Sebagaimana kita tahu pajak merupakan pungutan wajib yang dibayarkan kepada negara atas Barang Kena Pajak BKP maupun Jasa Kena Pajak JKP. Jenis-Jenis Dasar Pengenaan Pajak PPN.

Dasar Pengenaan Pajak atau DPP merupakan harga jual nilai exporimpor penggantian atau nilai yang dipakai sebagai dasar dari penghitungan besarnya pajak yang terutang. Salah satu Wajib Pajak yang diberlakukan pada penghasilan tertentu seperti upah gaji tunjangan dan honorarium. Tirtoid - Dasar Pengenaan Pajak DPP merupakan harga.

Objek pajak yang dikenakan berbeda dengan Pasal 21 yang hanya mengenakan pada penghasilannya saja tetapi di Pasal 22 barang yang dianggap menguntungkan juga dikenakan pajak. Pada umumnya cara menghitung PPN adalah dengan mengalikan tarif PPN dengan Dasar Pengenaan Pajak DPP.

Uas Ppn Semester Genap 08 09

{kind=link}

Posting Komentar untuk "Contoh Soal Pengenaan Pajak Untuk Perusahaan Ekspor"